« El Universo y la Mente »

-

-

Descarga gratuita

Descarga gratuita

Emilio Silvera Vázquez

« Imagen del Día »

« Colaboraciones »

-

La cuántica fácil

Fandila Soria Martínez -

Física global

Germán Vidal -

Inteligencia extrema

Germán Vidal -

Cosmología no convencional

Ramón Marqués -

Modelo Cosmológico 2017

Germán Vidal -

Monopolos Gravitacionales

Germán Vidal -

Física del Todo

Germán Vidal -

Física del Todo. Capítulo 33

Germán Vidal -

Inocentes como ellos

Inocentes como ellos

Fandila Soria Martínez -

J E N A R O

Fandila Soria Martínez -

La caverna

Fandila Soria Martínez -

Los inciertos frutos

Fandila Soria Martínez -

Tres cuentos y uno más

Fandila Soria Martínez -

Un artístico triángulo

Fandila Soria Martínez -

Una cuántica razonableTemporalmente en revisión

Fandila Soria Martínez -

Agujeros Negros, origen y dinámica relativista

Germán Vidal -

Fase de ruptura ambiental

Germán Vidal -

Procedimiento FRP

Germán Vidal -

Folleto oficial de FRPV

Germán Vidal -

Alerta de calentamiento global

Germán Vidal -

Teoría de la planificación universal

Dante Pracilio

« Escrito recientemente »

- La Agencia Tributaria en España

- Los materiales para la vida

- Maravillas de la Física

- Estructuras fundamentales del Universo

- Somos fruto de la evolución del Universo

- ¿Será único nuestro Universo?

- ¿Será único nuestro Universo? II

- ¿Un Universo complejo? ¿Y nosotros qué?

- Lo pequeño y lo grande, el saber y la ignorancia, el Universo y… ¡Nosotros?

- El Tiempo: creador de Historias.

Últimos comentarios

- en ¡Ah! ¿Pero sabemos?

- en ¡Ah! ¿Pero sabemos?

- en Los nuevos descubrimientos que alargan nuestra salud

- en ¡El Universo! A veces pienso, ¡que sabe lo que hace!

- en ¡El Universo! A veces pienso, ¡que sabe lo que hace!

- en ¿La complejidad del cerebro? ¡La esencia del Universo!

- en Mucho de lo que la Ciencia nos cuenta… ¡Es solo imaginación!

- en ¿La complejidad del cerebro? ¡La esencia del Universo?

- en El Universo, la Vida consciente y, …, ¿el Destino?

- en ¿La complejidad del cerebro? ¡La esencia del Universo?

« Categorías »

- 30 Millones de visitas!

(1)

(1)

- a (1)

- a otros mundos (18)

- a pesar de todo (4)

- Acelerador en Huelva (1)

- Aceleradores de partículas futuros (3)

- Agujeros de gusano (1)

- Agujeros negros (69)

- AIA-IYA2009 (206)

- Albert Einstein (3)

- Alcanzar otra dimensión (2)

- Algo de Cine (2)

- Algo de lo que pasó desde el Big Bang (8)

- Alquimia (10)

- Alquimia estelar (31)

- Ancestros (1)

- Andrómeda (2)

- Anécdotas de personajes de la Ciencia (6)

- Antimateria (8)

- Aquella cancioncilla (1)

- Aquellos filósofos de la naturaleza (3)

- Aquellos genios (3)

- Artículo de Prensa (9)

- Así etán las cosas (9)

- Asteroides (4)

- Astrofísica (54)

- Astronomía y Astrofísica (571)

- Avances hacia el futuro (6)

- Bacterias nosivas (1)

- Belleza sí (5)

- Big Bang (1)

- Biologia (96)

- Bioquímica (31)

- Breve historia del Universo (1)

- Burlar la Velocidad de la Luz (1)

- Cambios inesperados (1)

- Canción de desamor (2)

- Caos y Complejidad (11)

- Carnaval de Física (4)

- Carnaval de Matematicas (15)

- Catástrofes Naturales (83)

- Causalidad… Ese Principio (3)

- Celebraciones (5)

- Cerebro y Mente (13)

- Ciencia futura (49)

- Ciencia y Pseudociencia (1)

- Ciencia y religión (3)

- Ciencia y Vida (16)

- Ciencias de la Tierra (13)

- Civilizaciones antiguas (10)

- Colaboración (6)

- Colaboraciones (2)

- Comentario a la imagen del día (4)

- Computación cuantica (1)

- conciencia (28)

- Conferencia (2)

- Conjeturas (5)

- Conocer el Universo (3)

- Conocer la Naturaleza (3)

- Conociendo el Sistema Solar (5)

- Constantes universales (20)

- Contaminación radiactiva (1)

- Cosas curiosas (46)

- Cosas que no deben pasar (2)

- Cosas que pasan (5)

- Cosmología (43)

- Cosmología de los Antiguos pueblos (4)

- Cosmología de vacío (1)

- Curiosidades (31)

- De estrella a púlsar (2)

- De lo pequeño a lo grande (4)

- Debates (20)

- Dehumanizados (1)

- del pasado al presente (1)

- Densidad Crítica (8)

- Descubriendo secretos del Universo (10)

- Descubrir y aprender (39)

- desde la materia inerte hasta los pensamientos (5)

- Desde la materia inerte ¡Hasta los pensamientos! (4)

- Deseos que nunca serán cumplidos (1)

- Dignidad (1)

- Divagando (63)

- Diversidad (8)

- Divulgando la ciencia (5)

- Divulgar la Ciencia (1)

- Ecos del Big Bang (5)

- El "universo de las galaxias" (2)

- El "universo" de la Consciencia (5)

- El "universo" de los Fractales (1)

- El agua de Marte (1)

- El agua… ¡esa maravilla! (3)

- El Agua: Un tesoro para la vida (1)

- El Amor (4)

- El Arte (5)

- El Carbono (1)

- El Centro Galáctico (1)

- El cerebro (33)

- El CERN (2)

- El cielño en febrero/2015 (1)

- El comentario del visitante (2)

- El Cuerpo Humano (3)

- El Destino… Esa variable (1)

- EL DETERIORO DEL PLANETA tIOERRA (1)

- El divagar de la Mente (13)

- El Espacio Exterior y nosotros (11)

- El fin del Universo (2)

- El Final del ciclo solar (3)

- el futuro (41)

- El Futuro incierto (75)

- El futuro tecnológico (14)

- El hombre en el Universo (31)

- El Invento del Alma (2)

- El libre pensamiento (4)

- El maldito dinero (1)

- El Medio Ambiente (1)

- El mejor amigo: Un libro (2)

- El Metano Marciano (2)

- El misterio de las Galaxias que se destruyen (1)

- El misterioso número Pi (2)

- El Modelo Estánfar (5)

- el Mundo y nosotros (23)

- El núclo atómico (6)

- El origen (23)

- El Origen de las cosas (21)

- El origen de los elementos (5)

- El pasado (6)

- El pasado nunca volvera (1)

- El placer de descubrir (3)

- El Planeta Tierra (1)

- El Plasma: cuarto estado de la materia (3)

- el presente y el futuro incierto. (3)

- El primer contacto (6)

- El saber del mundo (27)

- El saber ocupa lugar y tiempo (2)

- El saber: ¡Ese viaje interminable! (44)

- El Ser consciente (2)

- El Sistema Saturno (1)

- El Sistema Solar (9)

- El Tiempo inexorable (9)

- El Tiempo pasa…¿O somos nosotros? (14)

- El Tiempo siempre presente (4)

- El Universo (80)

- El Universo asombroso (394)

- El Universo cambiante (37)

- El Universo de Ayar y el Universo de Hoy (9)

- El Universo de la Conciencia (18)

- El Universo dinámico (157)

- El Universo Hiperdimensional (15)

- El Universo misterioso (206)

- El Universo y la Entropía (22)

- El Universo y la Mente (73)

- El Universo y la Química de la Vida (89)

- El Universo y la Vida (324)

- El Universo y los pensamientos (67)

- El Universo y… ¿nosotros? (217)

- El Universo: Todo Energía (21)

- elementos (1)

- En nuestro Universo: La Eternidad no existe (1)

- Encuentros Espaciales (1)

- Encuesta (1)

- Energía = Materia (9)

- Energia de fusión (2)

- Energías de la Tierra (8)

- Enigmas del Corazón (2)

- enigmas por resolver (5)

- Entrevista (4)

- Entrevista científica (10)

- Entropía (5)

- Es bueno recordar lo que pasó (4)

- Esa Ilusión llamada ¡Tiempo! (1)

- ese misterio (5)

- Especulando (5)

- Este mundo injusto (2)

- Estrellas (22)

- Estrellas de neutrones y Púlsares (2)

- Estrellas fugaces (1)

- Estrellas masivas (4)

- Estructuras fundamentales (6)

- Eternidad? (1)

- Eva mitocondrial (1)

- evadirnos (1)

- Evadirnos del mundo por un momento (1)

- Eventos (2)

- Evolución (15)

- Experimentos espaciales (1)

- Exploración de los mundos (2)

- exploración del espacio (4)

- explorando lo "nano" (1)

- Extinciones (4)

- Extinciones de origen desconocido (1)

- Extraño sueño (1)

- Fallida Misión a Marte (1)

- Felicidad para todos (1)

- Felicitar a un amigo (1)

- Fenómenos naturales (1)

- Ficción (1)

- Filosofía (7)

- Fin de la Misión Cassini (1)

- Física (1.649)

- Física Cuántica (517)

- Física Relativista (68)

- La Mujer en la Ciencia (2)

- Física Cuántica

- Física de vacío (9)

- Física en las estrellas (2)

- Física Solar (1)

- Física y cosmología (6)

- Física-química (16)

- Física… ¡Y mucho más! (20)

- Formación de elementos (2)

- Fuerzas de la Naturaleza (3)

- Fusión de galaxias (1)

- Futuro (17)

- Gaia (12)

- Gases nobles (1)

- General (3.621)

- Genética (1)

- Gracias al visitante (1)

- Grandes extinciones (1)

- Hacia el futuro (21)

- Hacienda somos todos (2)

- Hay que sentir (1)

- Hiperespacio (2)

- Historia para mirar (6)

- Humanidad (16)

- I. A. (15)

- Imaginación (19)

- Imaginando (2)

- Implosión de una estrella (1)

- Injusticia sin fin (3)

- Inocentada (1)

- Interacciones fundamentales (2)

- Internet (1)

- Investigación y Ciencia (3)

- La Astronomía y la Humanidad (4)

- La Belleza (1)

- La Belleza y la Ciencia (5)

- La Ciencia (6)

- La Ciencia debe avanzar (2)

- La Ciencia en el pasado (2)

- La Ciencia Fiscción (1)

- La Complejidad (9)

- La complejidad de la Vida (12)

- La Conquista del Espacio (4)

- La contaminaciñon del planeta (1)

- La Entropía lo destruye todo (6)

- la Entropía siempre presente (2)

- La estructura del Espacio (1)

- La física en la vida cotidiana (2)

- La Física y el Universo (1)

- La Física y la Salud (2)

- La formación de las galaxias (2)

- La fotosíntesis (1)

- La fragilidad HUmana (1)

- La Geotectónica (1)

- La ignorancia nos acompaña siempre (30)

- La Imagen del día (1)

- La Implosión de las estrellas (1)

- La importancia del tiempo (1)

- La inmortalidad no existe (1)

- La justa medida (5)

- La libertad de pensar (2)

- La luna Europa (1)

- La Luz esconde muchos secretos (13)

- La magia de la Tierra (6)

- La mágica Naturaleza (4)

- La maldad Humana (1)

- La materia tiene memoria (5)

- la mente (3)

- La Mente – Filosofía (135)

- La muerte de las estrellas (1)

- La muerte del Sol (1)

- La mujer y la Ciencia (1)

- La música son sentimientos (6)

- La músuca. (2)

- La NASA (1)

- La NASA experimenta (1)

- La naturaleza de la Luz (1)

- La Naturaleza ¡Es sabia! (7)

- La Naturaleza…El Universo (39)

- La Oración (2)

- La realidad cambiante (7)

- La realidad humana ¿es realidad? (16)

- la realidad presente (2)

- La Teoría de Cuerdas (6)

- La Tierra se recicla (2)

- La Tierra y su energía (20)

- La Tierra: Pasado y futuro (1)

- La Unión hace la fuerza (1)

- La vecindad galáctica (3)

- La Vía Láctea (1)

- La vida (20)

- La Vida de las Partículas (1)

- La Vida en la Tierra (4)

- La Vida en otros mundos (4)

- La vida sigue (3)

- Las bacterias y nosotros (1)

- Las constantes de la Naturaleza (9)

- las constantes y la Vida (2)

- Las constantes y las inesperadas (2)

- Las distancias en el Espacio (6)

- Las ecuaciones (3)

- las estrellas y la Vida (20)

- Las galaxias generan entropía negativa (3)

- Las huellas del pasado (8)

- Las nuevas tecnologías (1)

- Las prodigiosas ideas (2)

- Las religiones (1)

- Libre Albedrío (1)

- Lo que creemos que sabemos (7)

- lo que es (4)

- Lo que no sabemos (24)

- lo que será (1)

- Los 100 descubrimientos más grandes (1)

- Los cráteres de la Tierra (1)

- Los Elementos (3)

- Los estados de la materia (3)

- Los Ingleses en Huelva (1)

- Los misterios del Universo (8)

- Los Pensamientos (28)

- Los pilares del Sol en la Tierra (1)

- Los primeros pasos (2)

- Los recuerdos (2)

- Los secretos del Universo (5)

- Los sentimientos (4)

- Los terremotos (1)

- Lunas misteriosas (5)

- malos tiempos (1)

- Maravillosa Teoría (3)

- Marte (81)

- Matemáticas (6)

- Materia extraña (11)

- Materiales increibles (5)

- Materias diversas (4)

- Mecánica cuántica (8)

- Memorias del pasado (1)

- Meteoritos (3)

- Meteoritos asesinos (3)

- Mi hija María (2)

- Mi Huelva (1)

- Mi Tierra (4)

- Mirar el futuro con los pies en el suelo (1)

- Misterios de Júpiter (1)

- Misterios de la Mente (3)

- Misterios del Universo (8)

- Misterios sin resolver (13)

- Moléculas precursoras de la vida (5)

- Mujer y hombre: 2 caras de la misma moneda (1)

- Mujeres científicas (1)

- Multiverso (16)

- Mundo Futuro (6)

- Nada muere y todo cambia (2)

- nada permanece (6)

- Nada puede surgir de la Nada (1)

- Nanotecnología (8)

- Naturaleza (19)

- Naturaleza misteriosa (36)

- Naturaleza-Imaginación (3)

- Nebulosas (23)

- Nebulosas y estrellas (11)

- Newton (2)

- Niburu El Planeta X (1)

- no lo comprendo! (1)

- No solo de pan vive el hombre (6)

- No todo es Ciencia (1)

- nosotros (1)

- Nostalgia (1)

- Noticia comentada (20)

- Noticias (154)

- Noticias NASA (2)

- Nuestra Salud (1)

- Nuestro entorno (5)

- Nuestro entorno…Nuestro futuro (6)

- nuestro entrañable hermano (1)

- Nuestro increíble planeta (1)

- Nuestro origen (1)

- Nuestro recorrido histórico (1)

- Nuevas posibilidades (3)

- Nuevas revoluciones científicas (2)

- Nuevos materiales (4)

- Nuevos mundos (8)

- números adimensionales (1)

- Nunca dejaremos de hacer preguntas (3)

- Omega Negro (1)

- Ondas gravitacionales (19)

- Origen de las matemáticas (1)

- Orion (2)

- Otras clases de vida (3)

- otras formas de vida (4)

- Otras teorias (1)

- Otros mundos (25)

- Panspermia (1)

- Paradojas de la relatividad (2)

- Pasado que sigue siendo presente (1)

- Pensamientos (8)

- Pequeño reportaje (2)

- pero Eternidad… (1)

- Personajes de la Historia (11)

- Personajes ilustres (5)

- Planetas imposibles para la vida (2)

- Preguntas que no sabemos contestar (1)

- presente y futuro de la Ciencia (2)

- Pueblos de Huelva (1)

- Púlsares y galaxias (6)

- Querencias (2)

- Queriendo saber (12)

- Química (34)

- Química estelar y Vida (2)

- Radiación Cósmica (2)

- realidad mañana (1)

- Recordando el pasado (9)

- Recordar la vijeo y querer lo nuevo (1)

- Refinando teorías (1)

- Relación del Sol con la Tierra (3)

- Relatiovidad Especial (3)

- Rememorando el pasado (8)

- Reportajes de prensa (10)

- Resumen del año (2)

- Rotura de la simetrísa CP (1)

- RSEF (1)

- Rumores del Saber (250)

- Rumores del saber del mundo (34)

- sabremos (3)

- Saturno (1)

- Se puede traspasar la Memoria? (1)

- Secretos del Universo (1)

- Seguimos elucubrando (1)

- Siempre hacienda pregutas (1)

- siempre misteriosa (2)

- Simetrías (22)

- Singularidad (2)

- Son tantas las cosas que no sabemos (2)

- Sueños de hoy (1)

- Sueños de la Humanidad (4)

- Superconductores y el campo de Higgs (2)

- Supergravedad (2)

- Supernova (1)

- Sustancias (1)

- También los planetas evolucionan (1)

- Tecnología futura (2)

- Tenemos que saber (6)

- Teoría de cuerdas y dimensiones extra (4)

- Teoría de Supercuerdas (8)

- Teorías ¿Imposibles? (2)

- Teorísa del Todo (1)

- Titán (4)

- todo es número (1)

- Transiciones de fase (3)

- Transiciónes de fase en las estrellas (1)

- Un desahogo (2)

- Un Genio Matemático (1)

- Un Mundo justo (1)

- Un mundo mejor (2)

- Un recorrido desde el comienzo del tiempo (2)

- Un Universo con dimensiones extra (1)

- Una pequeña entrevista (1)

- Unificar la Naturaleza (1)

- universo (1)

- Universo de fantasías (1)

- Universo estacionario y elementos (1)

- Universo primitivo (1)

- Universos paralelos (18)

- Vía Láctea (1)

- Viajar al Espacio (13)

- Viajar al pasado (15)

- vida (1)

- Vida en otros mundos (24)

- WIMPs (1)

- ¡Asombroso! (2)

- ¡Cosas del Universo! (3)

- ¡El futuro es imparable! (1)

- ¡El maldito dinero! (1)

- ¡El Tiempo! ¿Qué será? (1)

- ¡El Tiempo! ¿Qués es el Tiempo? (8)

- ¡Energías! (1)

- ¡Humanidad! (8)

- ¡Imaginación! (7)

- ¡Indignados! (1)

- ¡La amistad! (1)

- ¡La Ciencia! esa maravilla (1)

- ¡La Curiosidad! (1)

- ¡La Gravedad! Esa fuerza misteriosa (1)

- ¡La Humanidad! (2)

- ¡La Materia Oscura! (2)

- ¡La Mente! Ese prodigio (5)

- ¡La Mujer! ¿Cuando reconoceremos su valía? (1)

- ¡La música nos hace mejores! (1)

- ¡La vida! El misterio persiste (6)

- ¡Las estrellas! (3)

- ¡Las matemáticas! (1)

- ¡Los pensamientos! (3)

- ¡Los pensamientos! ¿quién los sujeta? (1)

- ¡Maldita desigualdad! (1)

- ¡Males del mundo! (2)

- ¡Maravillas del Universo! (1)

- ¡Naturaleza! (1)

- ¡Necesitamos saber! (6)

- ¡No estamos sólos! (3)

- ¡NO! (1)

- ¡Noticias! (9)

- ¡Partículas! (1)

- ¡Pueblos y lugares! (1)

- ¡Qué cosas! (2)

- ¡Qué mundo este nuestro! (1)

- ¡Tenemos que saber! (12)

- ¡Tiempo! (3)

- ¡Viajar en el Tiempo! ¿Podremos? (5)

- ¡vIAJES EN EL tIEMPO! (1)

- ¡¡La Ciencia!! (2)

- ¿Alma inmortal? (1)

- ¿Biofísica? (1)

- ¿Cómo se formaron las galaxias? (1)

- ¿Cuánta materia hay en el Universo? (1)

- ¿Cuánta materia vemos? (1)

- ¿De dónde venimos? (1)

- ¿De donde venimos? ¿Quiénes somos? (1)

- ¿Dónde estamos dentro de la Galaxia? (1)

- ¿El primer contacto? ¡Tndrá que esperar! (1)

- ¿El Universo? ¡Tenemos que conocerlo mejor! (2)

- ¿Estrellas de Quarks? (1)

- ¿Extraterrestres? (1)

- ¿Hacia dónde nos lleva la ignorancia? (1)

- ¿Igualdad? ¿Dónde? (1)

- ¿La materia Oscura! (2)

- ¿Libre albedrío? (1)

- ¿Materia oscura? (1)

- ¿Materia Oscura? ¿Dónde? (1)

- ¿Mensajes del futuro? (1)

- ¿Multiverso? (2)

- ¿Mutación? (1)

- ¿Observadores del Universo! (2)

- ¿Ondas gravitacionales? (1)

- ¿otra clase de materia? (1)

- ¿Otros Universos? (2)

- ¿Panspermia? (1)

- ¿Qué es el Tiempo? (1)

- ¿Qué es en realidad la Luz? (1)

- ¿Qué es la belleza? No es lo mismo para todos (1)

- ¿qué sorpresa nos dará? (1)

- ¿Quiénes somos? (1)

- ¿Recordar u olvidar? Qué será mejor (1)

« Archivo »

« Enlaces internos »

- Facebook de ESV

- Amigos de la Física E/hc

- Artículos

- Contacto

- Currículum Vitae

- Galería de imágenes

- Glosario de términos

- Libretas

- Web de Emilio Silvera Vázquez

- Recursos para su web

« Enlaces »

- Asociación Huelva Nueva York

- Carnaval de Física

- Ciencia Kanija

- El Tamiz

- Escritores

- Gravedad Cero

- HIRISE

- NovaCiencia

- Off-Topic Observatorio

- Real Sociedad Española de Física

- ¡Maldito Capital! - Se describe lo que es la realidad del mundo

« Administración »

« Buscar »

« Suscripciones web »

Geolocalizador

« Visitas »

Totales: 76.118.345

Totales: 76.118.345 Conectados: 47

Conectados: 47

May

8

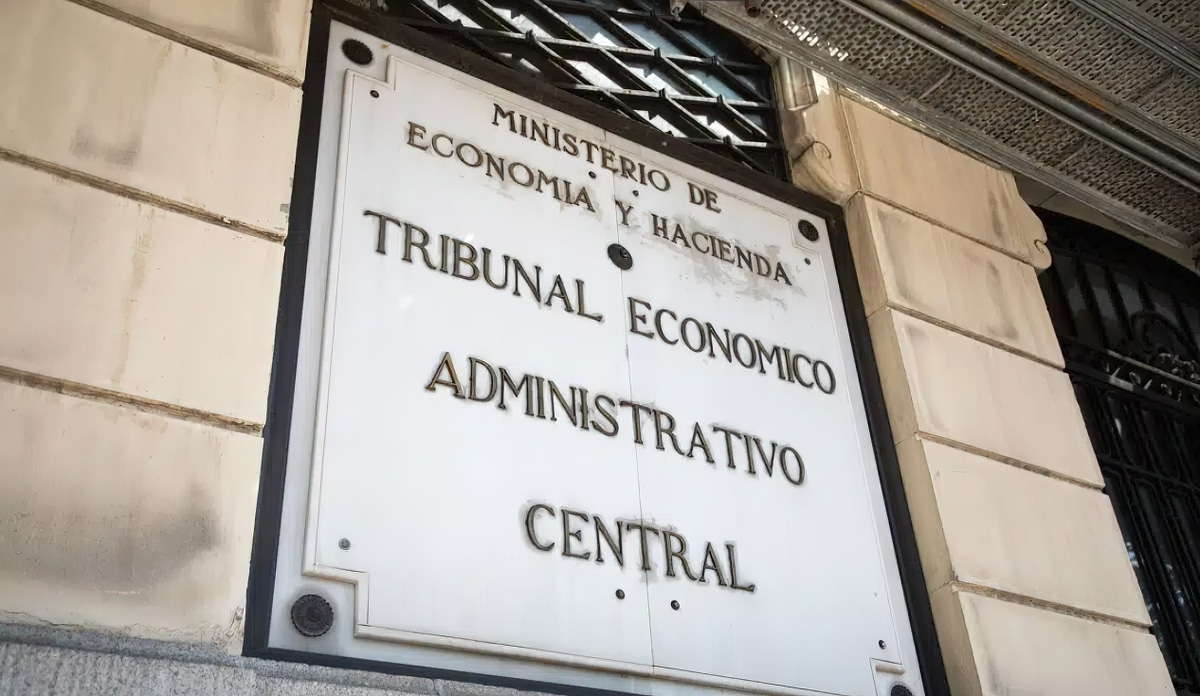

La Agencia Tributaria en España

por Emilio Silvera ~

por Emilio Silvera ~

Clasificado en General ~

Clasificado en General ~

Comments (0)

Comments (0)

Está bien que el Gobierno tenga un Ministerio que controle la aportación de los ciudadanos a los gastos generales del Estado y vigile que lo hagan en proporción a los ingresos, sin que esté presente la Confiscación (art. 31 C.E.).

Lo que no es normal es que persigan con lupa a los que trabajan y crean riqueza, y, a veces, hasta tratan de “recaudar como sea”, lo que es desviación de poder. Y, existen casos, en los que van más allá, y, como ejemplo, dejaré aquí un caso que clama al cielo.

Un Autónomo, por circunstancias diversas, dejó deudas a la Hacienda Pública en los ejercicios de 2.010, 2011, 2012, y 2013. No pudiendo seguir en el negocio lo vendió, y, el nuevo contribuyente era una Entidad Jurídica que se hizo cargo del negocio, lo reformó y puso nuevo mobiliario y accesorios. Todo eso fue en el año 2013.

Un mal día del mes de Septiembre de 2.019, el Contribuyente recibe notificación de Hacienda, en la que se le comunica que es imputado por Responsabilidad Solidaria de las deudas del anterior titular del negocio. Las deudas ascienden a más de 400.000 euros.

Sin perder ni un segundo, el Administrado de la Entidad (nuevo titular del negocio), acude a su Asesor Fiscal, al que le entrega el comunicado recibido. El Asesor lo examina, lee los preceptos legales a los que se agarra la Agencia Tributaria para imputar tal Derivación, mira la fecha de las deudas y la de la notificación recibida, y, en un primer momento, comunica a su cliente:

En un principio lo único que podemos hacer es presentar escrito de Alegaciones en el Trámite de Audiencia contra la Propuesta de la Imputación de Responsabilidad Solidaria que, en este primer momento, no parece adecuada a Derecho, y, así lo motivaré ante la Dependencia de Gestión.

El Asesor tranquiliza a sus clientes y le dice que le avisará para que firme el escrito de Alegaciones que se presentará en el Registro General con destino a la Dependencia de Recaudación Tributaria, responsable del expediente de Derivación.

Principalmente, el argumento del Asesor Fiscal para rebatir la pretensión de la Agencia Tributaria de imputar la responsabilidad Solidaria a su cliente, sería la siguiente:

Esa Dependencia de Recaudación Imputa a la Sociedad que Administro la Responsabilidad solidaria de las deudas del anterior titular del negocio, y, la motivación es que somos Sucesores en la Actividad, y, por ello, herederos responsables de las deudas que dejó el anterior.

Contra dicha pretensión y sin entrar en el fondo de la cuestión, tenemos que decir que, esa Dependencia no tiene el título jurídico necesario para iniciar este expediente de Derivación, toda vez que las deudas datan de 2.010, 2011, 2012 y 2013, y, se nos notifica la Derivación a finales de Septiembre de 2019, habiendo transcurrido 9, 8, 7 y 6 años desde que se produjeron las deudas hasta la notificación , y, conforme determina el art. 66 de la Ley 58/2003 General Tributaria, el Derecho de la Administración para liquidar, sancionar, derivar responsabilidades y otros… ¡Está Prescrito!

Pero además, en lo que se refiere al tema que nos ocupa, la Ley 58/2003 General Tributaria, en su artículo 67. 2, nos dice:

2. El plazo de prescripción para exigir la obligación de pago a los responsables solidarios comenzará a contarse desde el día siguiente a la finalización del plazo de pago en periodo voluntario del deudor principal.

Siendo así (que lo es), resulta que dichas deudas habían prescrito 4 años después de haber producido, lo que imposibilita a esa Dependencia de Recaudación para poder Derivar la Responsabilidad que pretende en este caso.

Pedimos el archivo del expediente que no es ajustado a Derecho y vulnera la Seguridad Jurídica del Contribuyente.

La Dependencia de Recaudación, haciendo oídos sordos a las alegaciones planteadas, continúa con el expediente y notifica la Imputación de Responsabilidad Solidaria por más de 400.000 euros.

Podemos imaginar como se pusieron mis clientes ante aquella noticia, no tenían medios económicos ni para pagar ni para presentar un aval mientras se tramitaba la Reclamación que se presentaría ante el Tribunal Económico Administrativo Central (en función de la cuantía), y, el no avalar implicaba ser Apremiado con la consiguiente subida del 20% de la deuda, y, seguidamente, de no pagar, llegarían los embargos.

Se procedió a presentar el Escrito de Reclamación ante el Tribunal Económico Administrativo Central en Madrid, y, se solicitó la Puesta de Manifiesto del Expediente para formular Alegaciones y aportar pruebas documentales en defensa de nuestros legítimos intereses, y, además, se pedía al Tribunal que se reclamara todo el expediente a la Oficina Recaudadora, al mismo tiempo que se solicitaba la Suspensión del Procedimiento (sin aportación de Aval), para impedir daños de imposible reparación posterior, todo ello basados en el art. 46.2 del R.D. 520/2005, que además, ordenaba a la Recaudación a no apremiar, hasta que el Tribunal se pronunciara sobre la Admisión o no a trámite de dicha solicitud de suspensión.

Para asegurar las cosas, ese mismo día de presentación de la Reclamación, se presenta otro escrito ante la Dependencia de Recaudación y se le comunica que se ha presentado Solicitud de suspensión y que deben parar los trámites hasta que el Tribunal se pronuncie sobre la misma.

Así estaban las cosas hasta que, un buen día en pleno verano, cuando el restaurante estaba lleno de cliente, entran en el Restaurante cuatro funcionarios con chaquetas amarillas de la Agencia Tributaria, y, sin permiso del Administrador de la Entidad ni orden judicial, embargan la Caja y se llevan los terminales de cobro con Tarjeta (TPV).

No habían respetado la Suspensión Cautelar solicitada por el Contribuyente, y, de inmediato, formulamos escrito de protesta exponiendo el por qué, la Dependencia de Recaudación, no podía actuar de esa manera en esos momentos.

Hace ya varios años y todavía esperamos la contestación de la entrada ilegal en el Negocio y de los embargos realizados,. Pero allí no quedaron las cosas, seguidamente, embargaron todas las cuentas bancarias, el Inmueble en el que se desarrollaba la Actividad, cuentas pendientes de clientes… ¡La muerte social!

El Tribunal puso de Manifiesto el Expediente para que se formularan alegaciones y, así lo hicimos, se esgrimió el art. 67.2 de la Ley 58/2003 General Tributaria que decía de manera clara y precisa que la Derivación de Responsabilidad era improcedente, al haber prescrito el Derecho de la Administración, y, además, se adjuntaron Sentencias del Supremo en las que se refrendaban dicho criterio, y, también, se mencionaban Consultas Vinculantes de la Dirección General de Tributos, en los que dejaba bien claro que el plazo para poder derivar la Responsabilidad solidaria era el que marcaba el art. 67.2 de la Ley Tributaria, y, además, aportamos pruebas de los documentos que refrendaban los plazos de todo ello.

Pasó el Tiempo sin tener noticias del Fallo que adoptaría el Tribunal, y, mientras tanto, seguían los embargos hasta el punto de hacer imposible continuar la Actividad por falta de medios, no se podían pagar los Impuestos, ni la Seguridad social, ni los Servicios, ni atender a los proveedores…

Ante aquella situación, optamos por Alquilar el negocio por un año a la espera del Fallo, y, el Arrendatario solo tenía que pagar los gastos, la hipoteca del Inmueble, y, solo en el caso de tener beneficios, el 5% de los mismos.

¿Qué pasó? Que los de Hacienda, no tardaron en derivar la Responsabilidad al Inquilino.

Llegó el Fallo del Tribunal y al pobre Contribuyente casi le da un infarto, Desestiman la Reclamación alegando que, existen unas notificaciones a la Deudora principal que también se derivan a al nuevo titular (que no tenía ni idea de estas notificaciones), y, así, quedó interrumpido el plazo de Prescripción.

Lo gracioso del caso es que, tanto el T. Supremo como el mismo T.E.A.C.., habían emitido Sentencias en las que habían cambiado de criterio y rechazaban que notificaciones a la deudora principal pudieran afectar al nuevo titular muchos años después.

El Contribuyente tuvo que acudir a un Psicólogo y visitar al neurólogo, su estado nervioso estaba al límite.

Finalmente buscó un abogado que le formulara un Recurso Contencioso ante la Audiencia Nacional, y, como Asesor, le entregué al Abogado todo el material y reclamaciones presentadas ante la Hacienda y ante el Tribunal Económico Administrativo Central. La Reclamación se presentó hace ahora unos tres años, y, todavía estamos esperando la Sentencia, y, mientras tanto, los embargos siguen, la persecución también, y, mientras que el Administrador de la Entidad estaba en visita médica en Madrid, se presentaron de nuevo los funcionarios que, en preencia de los camareros, entraron sin permiso ni orden judicial y se volvieron a llevar documentos e la caja y todo lo que quisieron, hicimos la protesta que, como la anterior, está sin contestar.

Así funciona Hacienda y la Justicia en España.

¡AH! Pero eso sí, si hay que salvar de la cárcel a unos políticos corruptos que dilapidaron más de 600 millones de euros… ¡Se amnistían! Y, pelillos a la Mar.

Recomiendo a todos que, en evitación de casos como este, antes de dar un paso en falso, se consulte a los profesionales que os dirán como proceder en cada caso, y, sobre todo, una ves en marcha el negocio, llevar las cuentas claras y presentar las declaraciones dentro de plazo pagando las cuotas (injustas por cierto), para evitar recargos y sanciones.

Si en algún momento no pudierais pagar en ese plazo, lo podéis hacer tres, seis o 9 meses más tarde con los recargos del 5, 10 y 15%, evitando la sanción, y, siempre antes de recibir el requerimiento de pago.

Cuando salga la Sentencia del Contencioso, favorable como se espera, ¿Quién pagará a estas personas el sufrimiento, los malos ratos, los médicos, los gastos innecesarios, el desprestigio de estar señalados con el dedo de la Sociedad como deudores…

Si nos topamos con la Agencia Tributaria, no en poicos casos, la Justicia es Injusticia, un poder mal utilizado, abusos con una fuerza descomunal, contra desvalidos ciudadanos.

Emilio Silvera Vázquez (Asesor Fiscal).